No.79 「103万円の壁」の議論の結果はこうなった!

確定申告の季節です!103万円の壁はどう変わった?

2月16日から3月16日は令和7年分の確定申告の期間です。基礎控除額の変更と特定親族特別控除の導入が行われ、控除内容や記入欄を誤ると、本来受けられる控除を逃してしまう可能性があります。今回の申告の注意点を整理します。

基礎控除額の変更

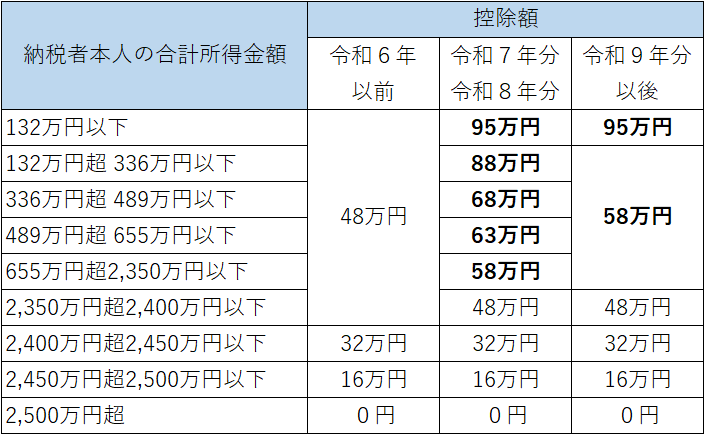

所得税の確定申告書において、所得を計算するために収入から引き算する金額を「控除額」と言います。控除額が多いほど、所得税負担は軽くなります。従来、年間所得2,400万円以下の人の基礎控除は一律48万円でしたが、令和7年分からは表1のように所得金額に応じて控除額が段階的に変わる仕組みに変更されました。例えば、合計所得金額が489万超~655万以下では63万円、655万超~2,350万以下では58万円です。

給与所得控除の増額

令和6年分までは、子の給与収入(会社から支給された額面の総額)が103万円を超えると、給与所得控除(55万円)を引いた後の所得が基礎控除の48万円を超え、親は63万円の扶養控除を受けられなくなる仕組みでした。

令和7年分からは、給与所得控除が65万円に引き上げられ、扶養控除の子の所得の基準が58万円以下に引き上げられました。結果、扶養控除を受けられる子の給与収入が123万円以下となりました。

特定親族特別控除の導入

令和7年分の所得税改正で特定親族特別控除(対象はその年の12月31日時点で19歳以上23歳未満の子)が導入され、子の給与収入の合計が123万円を超えても188万円までは、この控除が受けられることになりました。控除額は63万円から子の年収に応じて段階的に下げられ、子の給与収入が188万円になると3万円、188万円を超えるとゼロになります。子が学業とアルバイトを両立している世帯にとって、影響の大きい改正といえるでしょう。

子のアルバイト収入が130万円を超えると社会保険加入義務が生じます(原則)が、親側の控除は条件を満たせば引き続き適用されます。子の収入状況をあらためて確認しておきましょう。

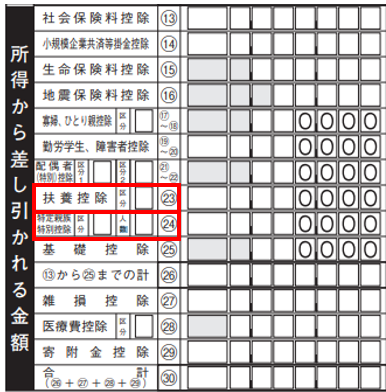

記入欄の違いに注意

令和7年度申告書第一表・第二表から

今回の申告で特に注意したいのが控除の記入欄です。扶養控除と特定親族特別控除は、記入欄が異なります。

対象となる子が複数いる場合、

- 扶養控除

- 特定親族特別控除

をそれぞれ該当する欄に分けて記入する必要があります。これまで対象外だと思っていたケースでも、条件を満たせば控除対象となるため、記入漏れがないか一度確認してみるとよいでしょう。

まとめ

今回の確定申告における主な変更点は、

- 基礎控除額の見直し

- 特定親族特別控除の新設

の2点です。 特に、対象年齢の子を持つ世帯では、これまで控除対象外と考えていた収入水準であっても、条件を満たせば新たに控除が適用される場合があります。例年と同じ感覚で申告を進めてしまうと、結果として控除を受け損ねてしまう可能性もあるため、今年は変更点を一度確認しておくことが大切です。

e-Taxを利用すれば税額計算の手間は省けますが、控除の種類の選択や入力内容については、申告者自身による確認と入力が前提となります。国税庁のホームページなどを参照しながら、改正内容を踏まえた申告を心がけると安心でしょう。

ご注意

※本記事は2026年2月2日時点の情報をもとに作成しています。今後の法改正や運用方針によって内容が変更される場合があります。詳細は国税庁 確定申告書等作成コーナーをご確認ください。