No.28 悲しみも癒えぬ間にせまる申告期限

相続税申告よりも先に期限がくる「準確定申告」とは?

アパート経営者が亡くなると、相続人は相続税申告よりも先に「準確定申告」の手続きを行う必要があります。税務に不慣れな人にとっては、他の手続きと重なり大きな負担となることも。今回は、準確定申告の概要と注意点を解説します。

準確定申告とは?

準確定申告とは、故人の死亡日までの所得を申告する手続きです。通常の確定申告とは異なり、故人の相続人が手続きを代行します。

申告期限は?

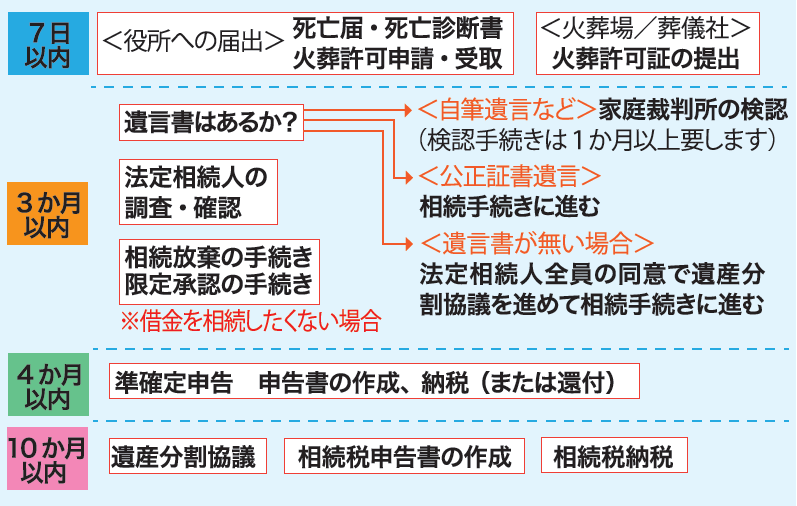

申告・納付の期限は、相続の開始を知った日の翌日から4か月以内。さまざまな手続きに追われ、期限を見落としがちですので注意が必要です。(ちなみに相続税の申告期限は10か月です)

誰が申告するの?

相続人が行います。複数の相続人がいる場合は連名で申告することになります。

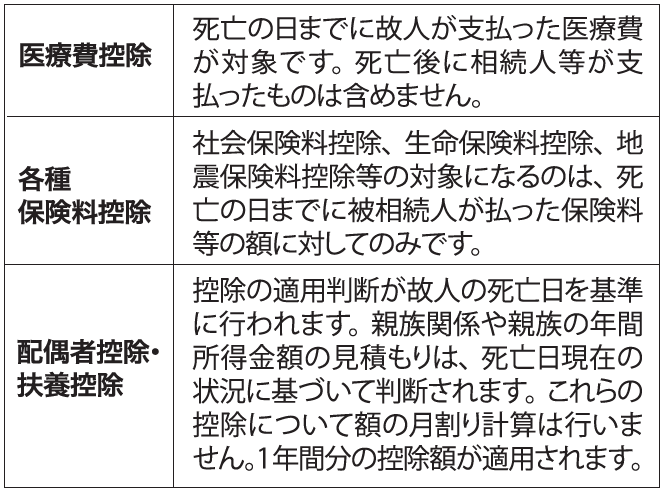

不動産所得の計算の注意点

固定資産税

納税通知書は、毎年5月の連休前後に郵送されます。死亡前に届いた場合は、全額を経費に計上するか、到来済みの納期分だけを計上するか選択できます。死亡後に届いた場合、その経費は相続人の不動産所得に反映させます。

減価償却費

1年分の償却額を12で割り、死亡日までの月数(1月未満切り上げ)を掛け合わせて計上します。

不動産所得以外の所得の計算の注意点

配当所得

基準日(決算期末日)より前に死亡した場合は、相続人の所得税対象となります。配当確定日(配当金についての株主総会日)の後に死亡した場合は、故人の所得となります。両日の間に死亡した場合、配当金は相続人が受け取りますが、「配当期待権」として相続財産に加算されて相続税が計算されることになります。

給与所得

死亡後に支払われた給与は相続財産となり、準確定申告には含めません。

雑所得

死亡後に被相続人と生計を一にしていた人が未支給分の年金を受け取った場合、相続人の一時所得となり、故人の所得とはなりません。

所得控除や還付のポイント

故人に給与所得や予定納税があった場合、確定申告によって還付を受けられる可能性があります。提出期限は5年間ですが、この還付金は相続財産に含まれるため、相続税の申告対象となります。申告を怠ると、相続税の追加負担が発生する場合もあるため、早めの対応が肝心です。

準確定申告をスムーズに進めるために

相続人にとって、賃貸経営に不慣れな場合、準確定申告は大きなハードルとなります。特に、葬儀や四十九日、名義変更などに追われる中で税務手続きを進めるのは簡単ではありません。日ごろから賃貸経営の状況を家族と共有し、確定申告の方法についても話し合っておくことをおすすめします。

専門家の力を借りる

直近の確定申告書を探し、記載されている税理士がいれば相談してみましょう。税理士は事情を理解しており、適切なサポートを受けられることが多いはずです。

準確定申告は相続手続きの第一歩です。期限を守りつつ、適切に対応することが、スムーズな相続のカギとなります。

ご注意

※この記事は2025年1月27日時点の内容です。最新情報は国税庁の公式サイトをご確認ください。