No.44 配偶者の住まい確保。相続争いを避ける仕組み。

配偶者居住権とはどういうものか。利用する際の留意点は?

2020年4月に施行された改正民法で新設された配偶者居住権。残された配偶者が住み慣れた自宅に、賃料を払わずに引き続き住み続けることができる権利です。本号では、この権利の意義、活用の仕方についてご紹介いたします。

配偶者居住権が制定される前にはどんな問題があったのか

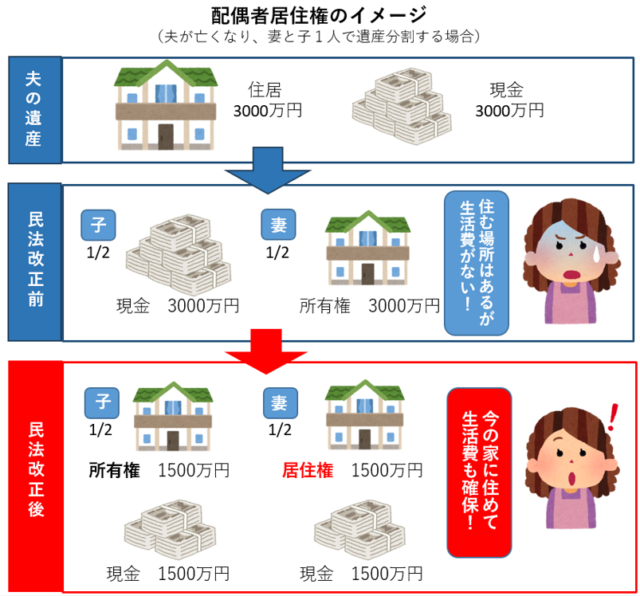

図のような場合、配偶者が住み慣れた家に住むために自宅を相続し、子が金融資産を相続することが多いことでしょう。しかし、配偶者は現預金を受け取れず、その後の生活費に不安が生じます。現預金を確保しようと自宅を売却すると、配偶者は住み慣れた家を離れなければなりません。ご高齢の場合は新たに賃貸住宅を探したり、引っ越しするのもなかなか大変です。

配偶者居住権による解決

自宅を「配偶者の居住権」と「負担付所有権」に分けると、図の下側のような相続分割が可能になります。

配偶者は、終生住む家を確保した上で、老後資金が確保できました。配偶者が亡くなると(二次相続)、子供は自宅の「完全な所有権」を持つことになります。

この権利は、法律上の配偶者であること、相続開始までその家に住んでいたこと、相続人が合意しているか、その旨の遺言書があることが要件です。登記することで第三者に対抗できます。登記手続きのためには相続人全員が合意した遺産分割協議書か、配偶者居住権が示された被相続人の遺言書を法務局に提出することが必要となります。

できること、できないこと

配偶者居住権を取得すると、他の相続人が自宅を売却しようとしても、配偶者が退去を強制されません。この権利は配偶者本人限りで、譲渡できません。老人ホームに入居したり、別の家に引っ越すなど、この権利を放棄したり、合意して解除することは可能です。

大規模なリフォーム等をする際には所有者の許可が必要となります。災害等により、居住建物が完全に滅失した場合、配偶者居住権は消滅します。

発生する義務にご注意

物件の権利の一部を有することになるので、固定資産税の負担義務が生じます。管理の費用や維持費について所有者とどのように分担するか、事前に話し合い、トラブルにならないようにしたいものです。

配偶者がこの権利を放棄・解除した場合、所有権者側に贈与税の支払い義務が生じる場合があることにも注意が必要です。

まとめ

配偶者居住権は、特に高齢の配偶者の生活を守るために有効な仕組みです。権利の評価額の計算は複雑ですので、検討する際は専門家(税務署、税理士、司法書士)に相談することをおすすめします。

節税になるケースが多いのですが、節税目的の導入ありきではなく、遺族の今後の生活のことをしっかり話し合って、みんなが不安なく納得できるような相続分割が理想的です。

ご注意

※この記事は2025年5月19日時点の内容です。最新情報は法務省の公式サイトをご確認ください。