No.49 相続税対策の鍵を握ります!「小規模宅地の評価減」とは?

このことを知っているかどうかで相続対策は激変

土地の評価額を大幅に下げる「小規模宅地等の特例(評価減)」は強力な相続対策です。ただし、誰でも使えるわけではなく、いくつかの要件を満たす必要があります。今号では、その効果と要件と注意点について解説します。

小規模宅地の特例とは?

地価が高い都市部エリアでは、相続財産の中で土地の評価額が大きな割合を占めることがあります。この制度は、一定の要件を満たす宅地等に対して、その評価額を大幅に減額してくれます。あくまで土地の評価減であって、建物の評価額は変わりません。

この特例の要件

A.相続人

被相続人の配偶者、同居親族、および「家なき子特例」の適用要件を満たす非同居親族が対象。

B.相続税申告期限までの継続

その土地を相続税申告期限(以下、「同期限」)まで譲渡していないことに加え、下記要件も満たしている必要があります。

- 特定居住用宅地等:同期限までその物件に居住していること

- 特定事業用宅地等:同期限まで事業を継続していること

- 貸付事業用宅地等:同期限まで賃貸事業を行っていること

C.相続税申告期限までに申告・税納付を行うこと

「評価減を受ければ、基礎控除に収まるはず」と考えて、相続申告をしなかった。そんな場合は特例を受けられません。評価減を受けるためには、遺産分割協議を整え、相続税の申告時に「適用を選択」し、必要な書類を添付する必要があります。申告・納付期限を怠ると、本特例は適用できなくなります。遺産分割が期限までに間に合わなかった場合は、「申告期限後3年以内の分割見込書」を提出してください。

D.相続開始前3年以内に取得した土地ではないこと

少し厳しい「貸付事業用宅地」

- 青空駐車場は認められません

- 家族が居住している場合、妥当な家賃を支払っていない場合(使用貸借/格安家賃)は認められません。

- 賃貸経営を法人化した場合、不動産の法人化後3年間は特例が受けられません。

- 相続開始時に空室があったアパートの場合、入居者募集を行っていることを客観的に示すものを提出する必要があります。

遺産分割協議上の注意点

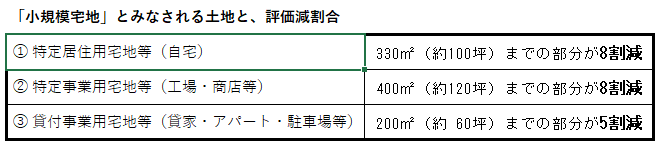

複数の宅地がある場合、例えば自宅とアパートがあったなら、最も路線価の高い土地を優先したり、配偶者が相続する宅地にあえて使わない(配偶者控除があるから)等、最も有利になるように工夫してください。図の①②③の併用は可能ですが、組み合わせによっては計算方法が異なり減額割合にも大きな差が出るため注意が必要です。

まとめ

1人の相続人がこの特例を使ってもっぱら有利になるようにすると、他の相続人に不満が生じることがあります。よく話し合ってお互いが納得できるようにしてください。申告期限に間に合わないと、この特例と配偶者控除等が適用されず、相続税が大いに増えてしまいます。「家なき子特例」は、持ち家がないこと等のさまざまな要件が厳格に適用されますので、よく確認してください。税務調査では、形式基準だけでなく生活実態まで問われるようです。

「家なき子特例」に限らず、専門家(税務署・税理士)のアドバイスを受けることをおすすめします。

ご注意

※この記事は2025年6月23日時点の内容です。最新情報は国税庁の公式サイトをご確認ください。