No.54 これを忘れて「相続対策」すると大変なことに

相続税は“現金一括払い”が原則。資産があっても納税に困る理由

相続財産の中で不動産比率が高い場合、分割しにくいことに加えて相続税の納税資金が不足しがちなので対策が必要です。今号では、相続開始時に現金があることの重要性と対処方法について述べます。

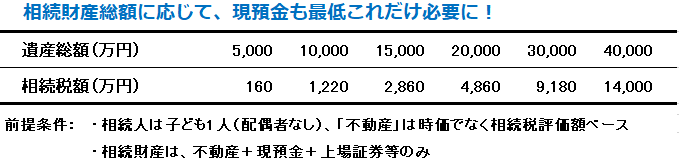

相続納税ができる必要な現預金額

表は「不動産+現金資産(現預金+上場証券)」のみで相続人1人という単純化した条件で、遺産総額に対する相続税額を示したものです。意外に多額の現金が必要なことがわかります。

相続対策の3つの視点で

残された人への円滑な相続が行われるよう、3つの側面から準備しておきましょう。

A.納税資金の確保

相続開始から10か月以内に相続税の申告と納付が必要です。あらかじめ税理士事務所や税務署で相続税額を試算してもらい、現預金・上場証券(株式・債券・投資信託)・生命保険金・一部物件売却によって納税資金を確保しておきましょう。

B.相続争いの防止

不動産は分割しづらく、トラブルの火種になりがちです。複数の分割案を比較検討し、不公平感が生まれないよう調整を行っておくことが大切です。可能であれば、生前に相続人たちに説明しておきたいもの。遺言書の作成も有効です。

C.相続税を減らす工夫

節税目的で生前贈与や追加の賃貸物件購入(評価圧縮)を行うこともありますが、現預金が大きく減ると納税資金が減ってしまう可能性があります。節税策には副作用があることを理解し、慎重に実行しましょう。

現金が足りないとき。遺族が行えることは5つ

- 資産の一部を売却

売却を急いだ場合、望んだ価格が通らない可能性が高くなります。所得税が発生する場合もあります。 - 金融機関からの借り入れ

担保や保証人が必要になるケースが多く、住宅ローンに比べて審査が長引くことが多いと言われます。 - 代償分割

代償分割とは、本来の相続分以上の財産を相続した相続人が他の相続人に代償金(または資産)を支払う方法です。その旨を遺産分割協議書・相続税申告書に記入せずに金銭を渡すと受けた方が翌年に贈与税を払うことになるのでご注意ください。代償金としては、相続人の元々の個人資金に加え、生命保険金も活用できます。 - 延納(特例)

平成18年の改正で延納の要件が厳格化し、令和5年は864件しか認められていません。自己のケースが認められるか税理士に確認してください。 - 物納(例外)

本来の価値よりも低く評価される可能性が高いと言われています。不動産の場合、共有されている土地、隣地境界が未確定な土地など物納できない不動産が13項目指定されており、想定どおりに進まないケースもあります。令和5年は、申請23件、許可16件でした。

生前に行える納税資金対策

ア.生前贈与

暦年贈与または、相続時精算課税制度を活用します。暦年贈与の場合は、相続開始前3年(令和6年以降は最長7年)の贈与分が「持ち戻し」として相続税の課税対象に加算されるため注意が必要です。

イ.生命保険の活用

生命保険は、相続開始直後でも現金を確保できる手段として非常に有効です。また、非課税枠が使えるため、節税効果も期待できます。

まとめ

相続対策というと節税に目が行きがちですが、大切なことは、残された人たちが「納税資金に苦しまない」「争わない」ことです。次号では、現金の確保に大きな効果を発揮する生命保険について詳しく取り上げます。

ご注意

※この記事は2025年7月28日時点の内容です。最新情報は国税庁の公式サイトをご確認ください。