No.37 毎年届くけど、なんだか良くわからないあの数字

固定資産税納税通知書の読み方。その数字にはどんな意味がある?

毎年4~6月頃に自治体から送付される「固定資産税納税通知書」。同封されている課税明細書。これを正しく読み解くことは、賃貸経営の戦略や相続戦略の第一歩となります。本号では納税通知書の読み方を確認していきます。

そもそも固定資産税とは

土地、家屋、償却資産(事業者が所有する構築物や飛行機など)という固定資産に対して自治体(市町村)がかける税金が固定資産税です。市町村税収の約4割を占めます(令和4年度)。

贈与税や相続税は時価で計算するのが難しいので、固定資産税評価額を計算の基礎にすることになっています。

不動産の売買や登記、相続税・贈与税の申告の際などには納税通知書でなく、固定資産評価証明書を役所の窓口で取得することが必要になります。

固定資産税納税通知書の基本構成

固定資産税納税通知書には、主に以下の項目が記載されています。

(1)固定資産の基本情報

所在地、地目(宅地、田、畑、雑種地など土地の種類)、家屋の構造(木造・鉄筋コンクリート造など)・用途(住宅・店舗・工場など)、面積(土地・延べ床)、建築年など

(2) 固定資産税評価額

-

【土地の評価額】

土地の市場価格とは異なり、自治体が総務省の定める「固定資産評価基準」に従って算定した評価額です。この基準は、宅地については地価公示価格の7割程度を目途として評価することを求めています。3年ごとに評価替えを行います。それ以外の年度は原則据え置きです。 -

【建物の評価額】

評価時点において、その場所に新築する場合に必要な建築費(再建築価格)を算出し、建築後の年数に応じて生じる減価を基礎として定めた率(経年減点補正率)をかけた額です。毎年評価は変わりますが、補正率は0.2からは下がりません。 -

【タワーマンション(高さ60m超)の場合】

「階層別占有床面積補正率」による補正が行われ、高層階ほど評価額が高く計算されます(平成30年以降に新たに課税される物件が対象)。

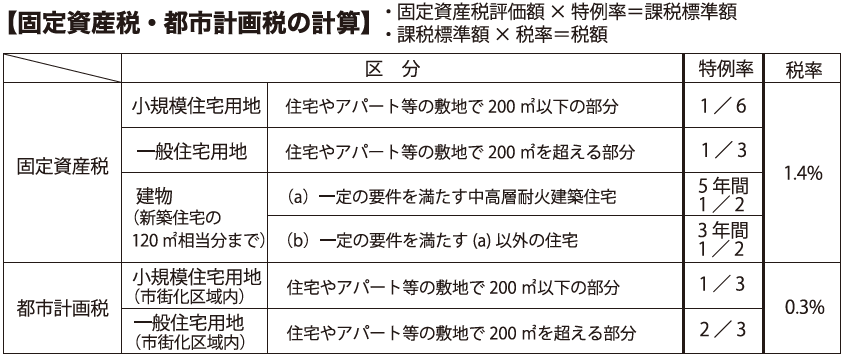

(3)課税標準額

固定資産税の算定基準となる金額。評価額が急に上がっても税負担がゆるやかに上昇するような調整措置があります。評価額から表のような軽減措置特例を加味して課税標準額が算出されます。「特定空き家」や「管理不全空き家」と指定されますと軽減措置が解除され、固定資産税が急増することになります。対応策の検討が望まれます。

(4)税額

課税標準額に税率をかけて税額が計算されます。

(5)都市計画税

市街化区域内では、固定資産税に加えて都市計画税が課税されます。

各項目を確認してください

誤った請求がなされる可能性はゼロではありません。納税通知書を受領したら良く確認してください。審査の申し出は受領から3か月以内とされていますのでお早めに。

- 地目、構造、用途、面積(地積・延床)は正しいか

- 周辺の土地価格や公示地価と比較し、極端に高すぎないか

- 住宅用地の特例が適用されているか

- 築年数が経過しているのに評価額が高いままでないか

まとめ

固定資産税納税通知書は、土地や建物にかかる税額を決定する重要な書類です。もし不明点がある場合は、自治体(市区町村)の固定資産税課に問い合わせてください。

ご注意

※この記事は2025年3月31日時点の内容です。